住宅ローンの変動金利は本当に大丈夫? 5年ルールと125%ルールの落とし穴

こんにちは。今日は「中日新聞」に掲載されていた住宅ローンの変動金利についてお話しします。

住宅ローンには大きく分けて「全期間固定金利」と「変動金利」の2種類があります。

- 全期間固定金利:契約時の金利が返済終了まで変わりません。もちろん、返済額もずっと同じです。

- 変動金利:金利は半年ごとに見直されますが、最初の5年間は返済額が変わらないという特徴があります。

一見、変動金利は魅力的に思えます。なぜなら金利が低く抑えられていることが多いからです。しかし、注意しなければならない点もあります。

特に「5年ルール」と「125%ルール」について理解しておく必要があります。

5年ルールと125%ルールの仕組み

変動金利には「5年間は返済額が変わらない」というルールがあります。また、5年後に金利が上昇しても返済額が125%を超えないという仕組みです。

例えば、毎月10万円を返済している場合、5年後に金利が上昇しても返済額は12万5,000円を超えることはありません。

「それなら安心」と思われるかもしれませんが、ここに大きな落とし穴があります。

返済額は変わらなくても、利息の割合が増えるため、元金の返済が進まなくなるのです。

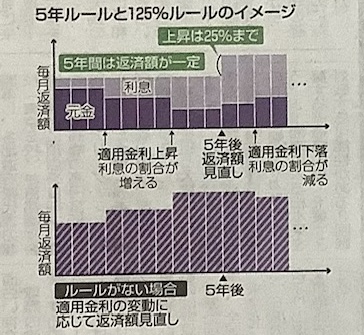

図で見る変動金利のリスク

掲載した写真は、「5年ルールと125%ルール」の仕組みを図解したものです。

- 下段の図は、5年間は返済額が一定であることを示しています。しかし、利息の割合が増え、元金の減りが遅くなるのがポイントです。

- 下段の図は、ルールがない場合の例です。金利の変動に応じて返済額がその都度見直されます。

これを見ても、金利が上昇した場合は元金がなかなか減らず、返済期間が延びてしまう可能性があることがわかります。

30年ローンを組んでも、金利の上昇が続けば30年後も返済が終わらないということも考えられるのです。

変動金利はリスクも高い

変動金利は、一般的に全期間固定金利より低金利ですが、その分リスクが高くなるのです。

現在のように金利が上昇局面にある場合は、特に注意が必要です。

住宅ローンを選ぶ際は、「金利が低いから」という理由だけでなく、長期的な視点で返済計画を立てることが大切です。

ファイナンシャルプランナーの藤原でした。