住宅ローンの変動金利が上がると、どうなるの?

こんにちは。中津川市の工務店、日建建設の藤原です。

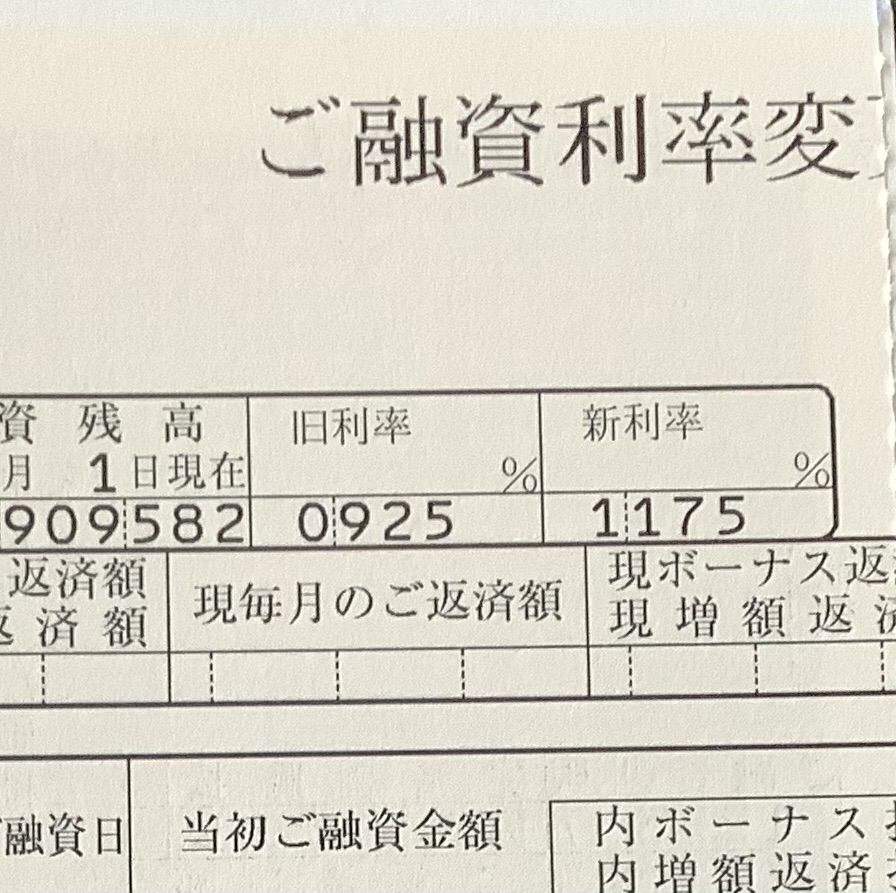

4月に入り、住宅ローンの「変動金利」が上昇しました。

私も変動金利でローンを組んでいるため、その影響を受けました。

現在のローン残高はまだ数百万円ありますが、今回の金利は0.25%上昇。

その結果、毎月の返済額が約500円増えました。

残高が少なくなってきているため、この程度の上昇で済んでいますが、

もし残高が数千万円あったら…と考えると、やはり不安になります。

私はもともと10年固定金利でローンを組みました。

途中で繰り上げ返済も行い、当時の残高や金利の見通しを踏まえて、

その後は変動金利に変更しました。

変更してから6年が経ち、今回が初めての金利上昇です。

返済期間はあと約4年ですので、これ以上大きな影響はないかもしれません。

結果としては、変動金利に変更したことで、金利負担は少なく済んだと考えています。

ただし、当時のローン残高が2,000万円以上あったなら、

私は間違いなく再び固定金利を選んでいたと思います。

それほどに、住宅ローンの金利は予測が難しいものです。

返済期間も長いため、リスクの見通しはとても重要になります。

私は基本的に、「10年以上の固定金利」をおすすめしています。

理由は、変動金利の仕組みが複雑で、わかりにくいからです。

金利は半年ごとに見直されますが、実際の返済額の変更は5年ごとなど、

ルールがあり、知らないうちに返済額が大きく上がる可能性もあります。

変動金利のしくみをカンタンに説明します

変動金利とは、景気や市場の動きによって金利が変わる仕組みのローンです。

半年に一度、金利の見直しが行われますが、

毎月の返済額はすぐには変わらず、多くの場合5年ごとに調整されます。

ただし、未払い利息(元本が減らず、利息だけが増える)が発生することもあり、

「返しているのに元本が減らない」というケースもあります。

金利が低い間は返済も少なく家計にやさしい反面、

金利が上がるとその影響が大きくなるというリスクもあるのです。

変動金利を選ぶときは、金利が上がったときにどう対応するかを事前に考えておくことが大切です。

不安がある方は、金利が一定で安心な固定金利を検討するのもおすすめです。

住宅ローンについて不安なことがあれば、いつでもお気軽にご相談ください。

■トップの写真は私の住宅ローン返済表です。百万円単位は消していますよ!